遑急领导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中恰当《证券期货投资者适当性惩办办法》法则的机构类专科投资者参考。因本订阅号暂无法设立探望限定,若您非中信建投客户中的机构类专科投资者,为贬抑投资风险,请您取消体恤,请勿订阅、领受或使用本订阅号中的任何信息。对由此给您酿成的未便潜入歉意,感谢您的雄厚与合营!

中报综述:扩表速率放缓、息差络续筑底、营收降幅扩大;拨备少提“以丰补歉”带动事迹增速环比改善

中枢不雅点:宏不雅经济渐进式复苏,银行业基本面络续筑底,银行股投资按照基本面从强到弱的“选好意思”策略受经济预期和板块beta影响较大,在面前环境中仍有压力,从详情味强、实现置信度高、安全边缘充分等身分启程,高股息策略仍应是银行股投资的干线想路。站在面前时点,银行股高股息策略的内涵急需进一步深化,投资标的应从单一地建设国有大行向兼具高股息及事迹增长踏实性的银行扩散。

二季度有用信贷需求不足+息差筑底株连净利息收入,减费让利下中收捏续疲弱,1H24上市银行中枢营收身手未见改善,营收增速进一步下滑:1H24上市银行营业收入同比减少1.95%,降幅较一季度扩大0.22pct。银行业中枢营收显著承压,一方面,由于扩表速率的放缓以及息差的收窄,净利息收入降幅进一步放大,另一方面,由于代销费率下调的影响,中收同比络续负增长。上半年债券牛市带动投资收入施展亮眼,其他非息收入撑捏营收。国有行、股份行永诀同比减少2.6%、2.9%,城商行、农商行永诀增长4.6%、3.4%。

减值失掉限度同比减少,事迹增速环比改善。1H24上市银行归母净利润同比增长0.37%,增速环比1Q24转正,其中国有行-0.96%、股份行1.05%、城商行6.17%、农商行6.16%,除城商行外均有所回升。盈利驱动拆分来看,限度增长是1H24最主要的正向孝敬因子,正向孝敬净利润9.4%;拨备计提和其他非息永诀正向孝敬净利润2.8%和2.4%,较1Q24永诀飞腾2.4pct、0.2pct。从负向孝敬因子来看,息差缩窄、中收承压是主要株连项,永诀负向孝敬利润增速11.9%、1.8%。

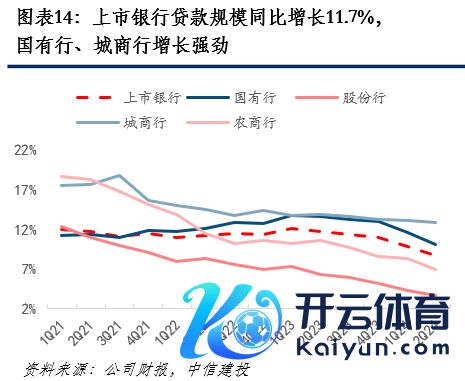

有用需求不足重叠金融“挤水分”,二季度上市银行扩表速率如期放缓:2Q24上市银行总资产、总贷款永诀同比增长7.2%、 8.7%,增速较1Q24永诀下降2.4pct、1.1pct。有用需求不足重叠金融“挤水分”扰动,扩表速率如期放缓。资产结构上看,信贷占总资产比重为58.1%,季度环比飞腾0.6pct。贷款增量方面,上半年对公贷款、零卖贷款、单子贴现增量永诀占86%、14%及0%,对公孝敬最多,零卖需求仍待复苏。

入款增速陪伴贷款投放放缓、手工补息整改使命完成下降,依期入款占比小幅飞腾:2Q24上市银行总欠债、总入款永诀同比增长7.0%、4.3%,增速较1Q24永诀下降2.6pct、2.8pct。入款结构上看,由于企业活期入款资金流出,活期入款占比已下降至历史低位,其中国有行、股份行、城商行、农商行永诀下降至39.2%、40.0%、31.1%、26.5%。

息差络续筑底,但降幅沉静企稳,欠债端成本压降已经踏实息差降幅的主要时候:当今来看,资产端利率下行压力仍存,但入款挂牌利率屡次下调+二季度回绝手工补息的利好走漏,上市银行欠债成本广泛优化,带动息差降幅沉静趋稳。2Q24上市银行净息差(测算值)季度环比下降3bps至1.60%,1H24上市银行净息差较1Q24仅小幅下降1bp至1.62%。资负两头看,上市银行资产端收益率仍处于下行通谈,新披发贷款利率络续下降,1H24上市银行资产收益率环比2H23下降11bps至3.78%。但欠债端成本环比2H23下降7bps至2.21%,成本压降显著,托底息差。当今欠债端的成本管控应已经上市银行缓解资产端下行压力,踏实息差降幅的中枢时候,若后续LPR络续下调,则入款挂牌利率有望进一步下降。

不良生成率小幅培植,对公房地产风险走漏趋稳,零卖风险仍需捏续体恤:2Q24上市银行举座不良率为1.25%,季度环比捏平,同期拨备水平保捏踏实,2Q24上市银行举座拨备秘密率为244.3%,季度环比飞腾0.6pct,信用成本季度环比捏平于0.96%。但2Q24上市银行加回核销不良生成率为0.86%,季度环比大幅提高16bps,且落伍率、体恤率等前瞻性方针有所提高。预计主要与零卖信贷资产质地全面边缘恶化和房地产不良的络续走漏关联。当今来看,尽管银行业不良率仍保捏相对踏实,但面前经济捏续弱复苏趋势下,住户和小企业的还款身手相对相比受影响,零卖信贷、小微贷款的资产质地仍处于恶化趋势历程中。重叠房地产风险仍在沉静出清,银行业的资产质地趋势需捏续体恤。

分成:当今共12家银行进行24年中期分成,其中工、建、农、中四大行的分成率保捏30%不变,中信、沪农的分成率较23年的小幅培植。中原、吉祥的中期分成率略低于23年水平。字据分成有缱绻来看,中期分成广泛将在25年1月派息。对于公司改日分成水平的详情味,可捏续体恤银行对分成率的相干承诺以及中枢一级成本实足率水平。

预计下半年:1)产业参加新旧动能拯救期,经济弱复苏态势或将捏续。有用信贷需求不足+搁置限度情况、金融“挤水分”的共同作用下,银行业限度增长或络续放缓。2)资产端利率仍有下行压力,欠债端成本的压降将撑捏净息差降幅沉静企稳。3)减费让利大环境下,大资产惩办络续承压,中收络续大幅负增长。4)央行体恤长债利率风险后,债市的波动性缩短,下半年投资收益对银行的孝敬或将缩短。5)资产质地方面,预计不良率、拨备秘密率大概保捏踏实合理区间,但零卖信贷的资产质地需要进一步体恤。6)预计下半年银行业营收增速或仍保捏小个位数负增长态势,踏实资产质地和拨备以丰补歉情况下,利润增长有望保捏0%驾驭的小幅正增长。

选股策略:略

1H24基本面保捏正经,事迹施展举座恰当预期。上半年,四大行1H24营收同比减少2.8%,降幅与一季度基本捏平。归母净利润同比减少0.9%,降幅较一季度显著收窄,同期研讨到二季度四大行并未下调拨备秘密率 “以丰补歉”,利润的负增是概述研讨金融踏实性和支捏实体经济的终局。此外,从风险情况来看,四大行不良生成率显著低于其他板块,资产质地正经。当今阛阓担忧的房地产、零卖等主要风险规模,四大行相对处于行业平均水平,且趋势正经,存量风险正在沉静核销化解。国有大行行动板块大beta,出现系统性风险的可能性极低,因此利润大概保捏踏实开释。具体来看:1)工商银行:1H24事迹增速降幅已较1Q24有所收窄,趋势向好。信贷投放仍保捏双位数,有劲撑捏五篇大著作等实体经济发展。资产质地踏实,不良率络续下行,不良生成率相对好于同行。2)建设银行:政策上搁置限度情结,资产端结构捏续优化,欠债端成本管控有劲,1H24利润降幅较1季度收窄,资产质地举座保捏正经,房地产不良水沉稳中有降。3)农业银行:营收、利润均保捏正增长超预期,国有大行中最初。不良率捏续压降,资产质地稳中向好。4)中国银行:息差收窄幅度相对小,营收、利润均实现环比边缘改善。

事迹踏实+股息率高,大行已经银行板块高股息策略的代表之一。在正经的资产质地保险下,大行事迹开释具备踏实性。同期即使本年以来已实现显著的估值诱导,面前股息率仍有近5%驾驭,显著高于十年期国债利率。此外,四大行中期分成有缱绻均已落地,分成率与23年捏平。当今来看,相较于其他红利板块,四大行仍相对具备低估值、高股息特征,大概络续招引险资等永久耐性资金的捏续入市。

选股策略:银行高股息策略的深化和扩散

选股策略:在面前宏不雅经济渐进式复苏、政策端强调金融支捏实体经济的大环境下,银行业基本面仍在筑底阶段。银行股投资按照基本面从强到弱的“选好意思”策略受经济预期和板块beta影响较大。同期资金端,追求踏实高股息收益的永久资金仍在沉静进场。咱们合计,从详情味强、实现置信度高、安全边缘充分等身分启程,高股息策略仍应是银行股投资的干线想路。需要要点领导的是,旧年于今,行动高股息银行的代表,国有大行A股估值实现了显著诱导。站在面前时点,银行股高股息策略的内涵急需进一步深化,大行A股除外股息更高、事迹更强的标的,也不应被渐忘。投资标的应从单一地建设国有大行向兼具高股息及事迹增长踏实性的银行扩散。

从事迹捏续性和分成详情味两大维度寻找兼具高股息和优质基本面的银行:基本面趋势期骗自由,具备保捏高分成的意愿和身手。•期骗自由意味着弹性和安全边缘,是掂量事迹捏续性的要害基础:(1)营收质效:第一历练中枢营收(净利息收入+净手续费收入)施展正经,第二历练是否有大批投资浮盈在其他概述收益中尚未终了至利润表。(2)欠债成本改善空间:旧年于今屡次下调入款挂牌利率,2Q24-4Q24到期重订价依期入款占比越高的银行欠债成本优化空间更大,有助于息差更快企稳。(3)资产质地的确性:除了旧例资产质地方针外,咱们加入三阶段贷款拨备计提比例、重组贷款占比、广义拨备秘密率三个方针进一步掂量资产质地。

保捏分成需兼顾意愿和身手:招行、成都将每年30%以上分成率写进公司国法,详情味最强,国有大行、浙商、兴业等通过事迹会理论抒发保捏面前分成率,亦是意愿的明确体现。分成身手主要通过成本实足率、破费和补充节律掂量。

投资提议:事迹踏实+股息率高,国有大行已经银行板块的中枢保举标的,具备永久建设价值,要点保举。在正经的资产质地保险下,大行事迹开释具备踏实性。同期,即使本年以来已实现显著的估值诱导,面前股息率仍有近5%驾驭,显著高于十年期国债利率。当今来看,相较于其他红利板块,具备低估值、高股息特征,大概络续招引险资等永久耐性资金的捏续增捏,保捏要点保举。

此外,在兼顾事迹捏续性和分成详情味的基础上,银行板块高股息策略进一步深化、扩散的三大所在:1)在A股寻找股息高、事迹强的标的,如:略;股息和估值错位、事迹有底的标的,如:略。2)高股息银行H股,如:略。3)港股高股息的海外大行,如:略。此外络续保举A股绩优标的,如:略。

风险领导:(1)经济复苏进程不足预期,企业偿债身手削弱,资信水平较差的部分企业可能存在毁约风险,从而激勉银行不良走漏风险和资产质地大幅下降。(2)地产、地方融资平台债务等要点规模风险聚拢走漏,对银行资产质地组成较大冲击,大幅削弱银行的盈利身手。(3)宽信用政策力度不足预期,公司筹谋地区经济的高速发展不行捏续,从而对公司信贷投放产生较大不利影响。(4)零卖转型遵守不足预期,权益阛阓出现大限度波动影响公司资产惩办业务。

目次

一、盈利综述:营收降幅扩大,事迹环比转正

二、限度:扩表速率如期放缓,金融脱媒捏续演绎

三、价钱:筑底期延续,欠债成本改善托底息差

四、非息收入:债市助推其他非息收入高增长

五、资产质地:不良生成率小幅昂首,零卖风险边缘恶化

六、分成:共12家银行进行24年中期分成

七、行业不雅点

一

盈利综述:营收降幅扩大,事迹环比转正

1.1 营收降幅扩大,事迹环比转正

1H24上市银行营收增速络续承压,降幅扩大。1H24上市银行营业收入同比减少1.95%,降幅较一季度扩大0.22pct,其中国有行、股份行永诀同比减少2.56%、2.92%,城商行、农商行永诀增长4.61%、3.4%,国有行降幅扩大0.34pct,城商行、农商行永诀下降1.0pct、1.3pct,股份行降幅小幅收窄0.32pct。

1H24上市银行归母净利润增速较1Q24有所回升。1H24上市银行归母净利润同比增长0.37%,增速环比1Q24转正,其中国有行-0.96%、股份行1.05%、城商行6.17%、农商行6.16%,除城商行外均有所回升。

1.1 捏续分化,优质城农商行营收、事迹增速领跑

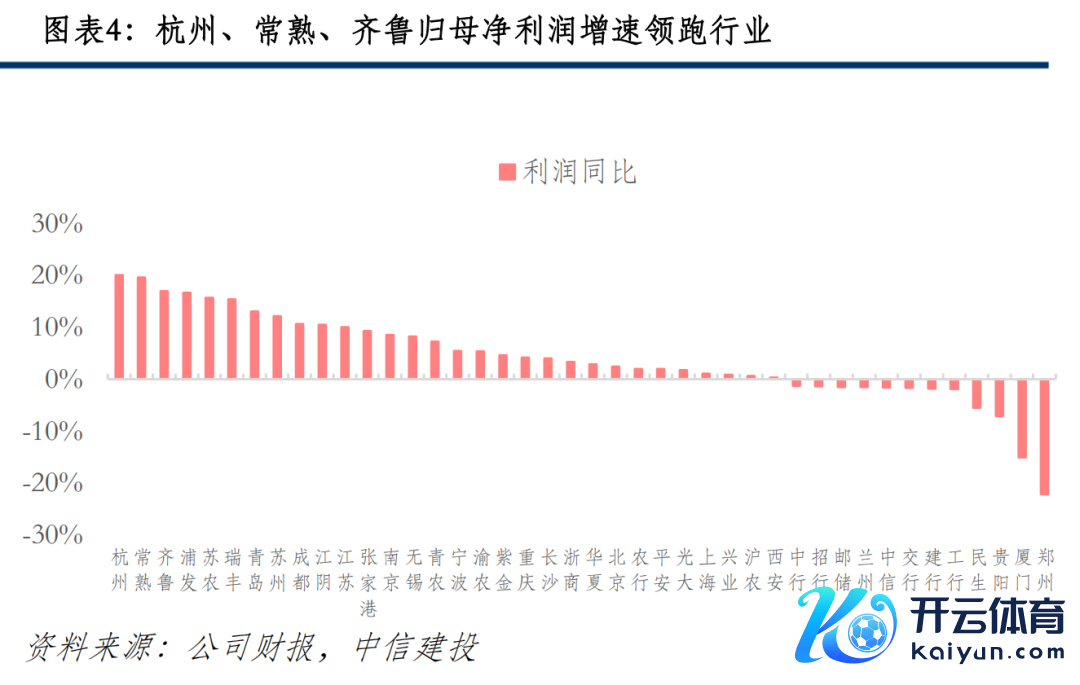

营收增速方面,瑞丰、常熟、青岛等城农商行营收增速领跑行业,永诀为14.9%、12.0%、12.0%。

归母净利润增速方面,杭州、常熟、皆鲁等优质城农商行行业最初,永诀同比增长20.1%、19.6%、17.0%,此外浦发银行同比增长16.6%。

营收5%以上、利润增速15%以上的银行有:瑞丰、常熟、青岛、苏农、江苏、皆鲁、江阴、杭州。

1.2 净利息收入举座承压,非息收入施展正经

上市银行1H24净利息收入同比减少3.43%,一方面是由于贷款重订价及LPR再度下调后的订价承压,另一方面亦然由于面前实体信贷需求偏弱。其中,国有行、股份行、城商行、农商行永诀同比减少2.98%、5.57%、0.19%、4.36%,除国有行外均较一季度小幅回升。

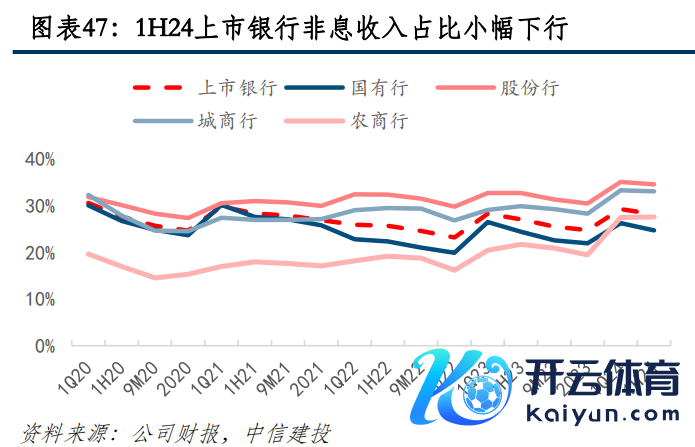

非息收入方面,中收增长受各项费率下调影响,下行压力较大,但成绩于债券投资收益的有劲撑捏,非息收入延续一季度趋势,施展正经。

1.3 PPOP承压,ROE同比下降

1H24上市银行PPOP同比减少3.2%,其中国有行、股份行永诀同比减少4.36%、3.69%,而城农商行永诀同比增长4.15%、7.73%,除股份行降幅收窄外,其余板块PPOP增速均环比下行。

上市银行平均ROE同比下降。国有行、股份行、城商行、农商行1H24 ROE永诀为10.1%、10.2%、12.8%、11.5%,永诀同比下降1.1pct、0.7pct、0.8pct、0.1pct,银行业筹谋景气度举座偏弱,ROE的回升还需恭候政策的进一步出台,刺激经济回暖。

1.4 ROE分化气候显著

ROE分化气候较为显著,杭州、成都、江苏、南京等优质银行ROE守护最初水平,永诀为19.8%、18.5%、16.6%、16.2%;蓝奏、民生、郑州、中原等银行ROE偏低,永诀为6.5%、7.1%、7.3%、7.5%。

1.5 限度膨胀、拨备计提、其他非息共同撑捏

限度膨胀、拨备计提、其他非息是事迹主要驱能源。盈利驱动拆分来看,限度增长是1H24最主要的正向孝敬因子,正向孝敬净利润9.4%;拨备计提和其他非息永诀正向孝敬净利润2.8%和2.4%,较1Q24永诀飞腾2.4pct、0.2pct。从负向孝敬因子来看,息差缩窄、中收承压是主要株连项,永诀负向孝敬利润增速11.9%、1.8%。

其他非息收入高增是城农商行优于其他板块的主要原因。1H24城商行、农商行其他非息收入永诀孝敬了5.4%、7.1%的利润,高于其他板块,推动其事迹增速最初银行业。

二

限度:扩表速率如期放缓,金融脱媒捏续演绎

2.1 资产端:扩表速率如期放缓

有用需求不足重叠金融“挤水分”,二季度上市银行扩表速率如期放缓。2Q24上市银行总资产同比增长7.2%,较1Q24下降2.4pct,其中国有行、股份行、城商行、农商行总资产永诀同比增长7.7%、4.1%、11.4%、7.0%,增速永诀较一季度下降3.3pct、1.0pct、0.3pct、0.2pct,城农商行增速下行幅度相对更小。

1H24资产限度增速进步15%的银行径:皆鲁17.7%、成都16.7%、宁波16.7%、常熟15.6%、青岛15.1%。

2.1 资产端:优质区域性银行信贷增长捏续强劲

面对“资产荒”的宏不雅大布景,上市银行业信贷增速显著放缓,但优质区域性银行信贷投放仍捏续强劲。2Q24上市银行贷款限度同比增长8.7%,较1Q24下降1.1pct,增速显著下滑,但优质城商行依旧保捏较高的信贷投放景气度,城商行同比增长12.8%,增速小幅下降0.3pct,降幅低于其余板块。国有行同比增长10.1%,是扩表的另一大主力。而股份行、农商行同比增长3.7%、6.9%,增速永诀较一季度下降0.6pct、1.3pct。

优质区域性银行信贷增长最为强劲。1H24信贷增速进步15%的银行径:成都22.8%、宁波20.6%、江苏17.6%、杭州16.5%、皆鲁15.3%。

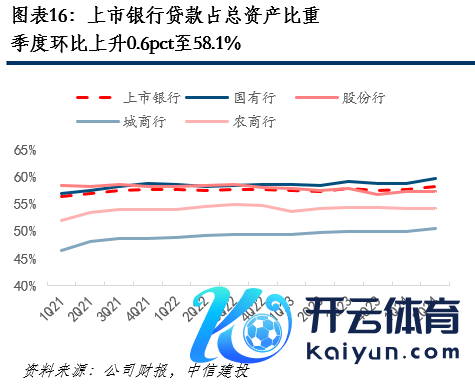

2.1 资产端:贷款、金融投资占比上行,结构优化

贷款、金融投资占比上行,资产结构实现优化。限度1H24,上市银行贷款占总资产比重为58.1%,季度环比飞腾0.6pct。其中国有行、股份行、城商行、农商行占比永诀为59.6%、57.2%、50.3%、54.1%,国有行、城商行、农商行永诀季度环比飞腾0.9pct、0.4pct、0.1pct,股份行季度环比下降0.1pct。

1H24上市银行金融投资类资产占比为28.9%,季度环比飞腾0.5pct,其中郭攸涵阿谁、股份行占比永诀飞腾0.7pct、0.3pct至27.3%、29.7%,城商行、农商行永诀季度环比下降0.1pct至38.3%、34.6%。

2.1 资产端:1H24对公信贷投放是最主要增量

1H24贷款增量基本上由对公贷款孝敬,零卖需求仍待复苏。1H24上市对公贷款、零卖贷款、单子贴现增量永诀占86%、14%及0%。上半年贷款增量基本为企业中长贷支捏,五篇大著作已成为信贷的主要投向。零卖方面,面前住户信贷需求依然偏弱,固然一季度呈现出环比飞腾趋势,但后续需求的进一步回暖还需恭候经济拐点的详情以及住户收入预期的改善。

二季度单季度来看,贷款增量仍以对公为主,单子冲量气候较为显著。上市银行2Q24对公贷款、零卖贷款、单子贴现增量永诀为47.3%、4.5%、48.1%。二季度实体信贷需求较一季度举座回落,单子冲量气候较为显著,亟待政策出台,刺激需求回暖。

2.1 资产端:大基建、制造业是对公信贷主要投放

对公贷款增量上,大基建、制造业揣度占比75%以上,对公房地产占相比小。1H24上市银行基建、制造业、批发零卖及房地产规模增量占比永诀为55%、20%、6%、6%,基建类增量占据半壁山河。分板块来看,大基建类贷款国有行、股份行、城商行占比永诀为58%、48%、54%,农商行径17%,低于其他类型银行。

对公贷款结构上看,基建类占比已达50%,对公房地产占比下降至8%。限度1H24,上市银行对公贷款结构中,基建(含租出及商务管奇迹)、制造业、批发零卖业、对公房地产占比永诀为51%、17%、7%、8%。

2.1 资产端:零卖信贷增长主要由筹谋贷消费贷孝敬

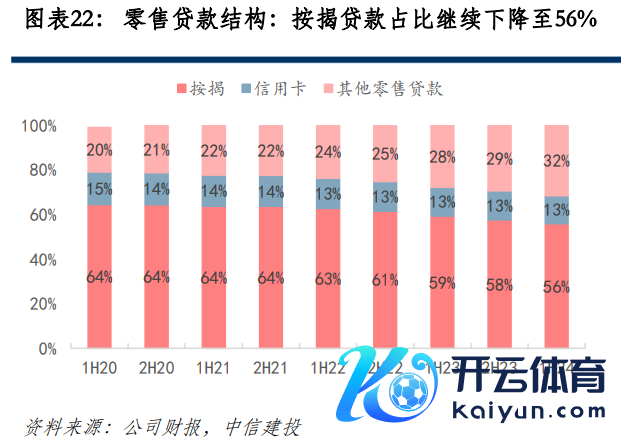

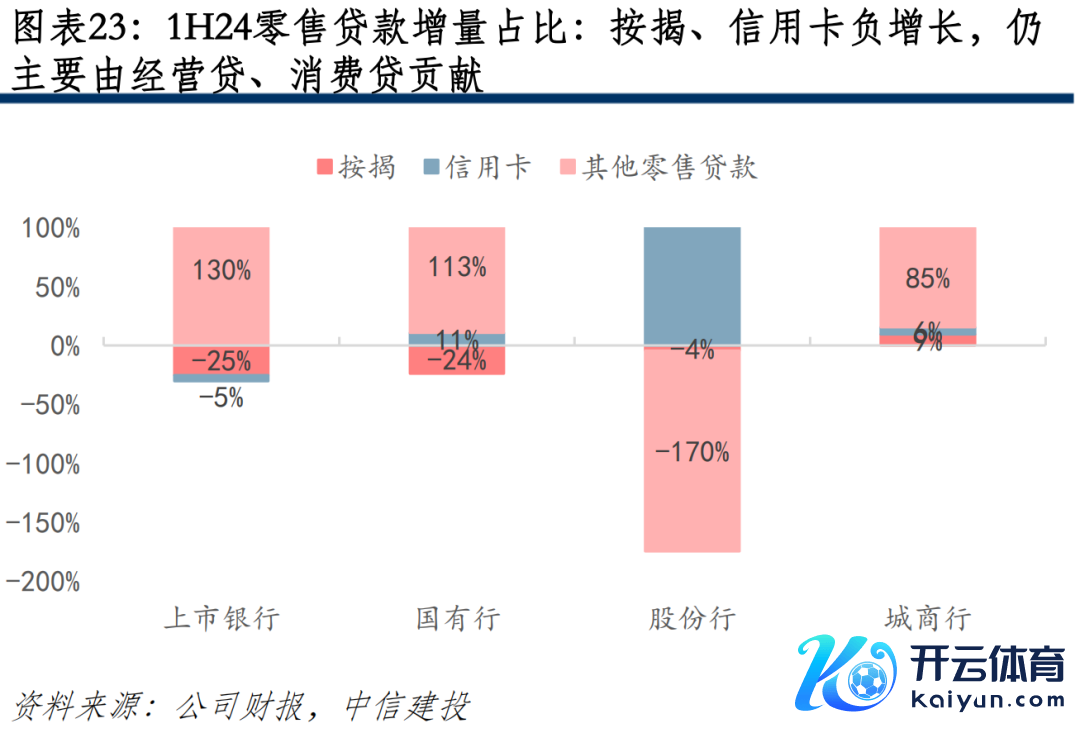

提前还款和楼市低迷影响下,上市银行按揭类贷款限度捏续下降。当今上市银行零卖贷款结构中,按揭贷款占比已下降至56%,较2021的高点下降8pct。信用卡贷款占比守护在13%。

1H24零卖贷款增量均为除按揭、信用卡外的其他零卖贷款孝敬,以筹谋贷、消费贷为主。1H24零卖信贷仍主要由个东谈主筹谋贷、消费贷孝敬,1H24上市银行按揭、信用卡、其他零卖贷款增量占比永诀为-25%、-5%及130%。分板块来看,国有行按揭对零卖贷款负向株连较大,孝敬负增量24%。

2.2 欠债端:手工补息整改影响,欠债增速下行

2Q24上市银行总欠债同比增长7.0%,较一季度下降2.6pct,其中受手工补息整改使命影响,国有行、股份行增速显著下行,2Q24分永诀同比增长7.0%、7.7%,增速环比一季度永诀下降2.6pct、3.5pct。城商行、农商行受影响相对较小,永诀下降0.3pct、0.2pct至11.3%、6.7%。

2Q24欠债限度增速进步15%的银行径:皆鲁17.6%、成都17.3%、宁波16.4%、常熟15.8%、青岛15.4%。

2.2 欠债端:企业活期资金流出,入款增速承压

二季度在金融“挤水分”使命的捏续鼓舞、金融脱媒气候的捏续演绎下,入款增速下行压力较大。2Q24上市银行入款同比增长4.3%,较1Q24下降2.8pct,其中国有行、股份行、城商行、农商行永诀同比增长4.3%、1.3%、11.3%、7.3%,永诀较一季度下降2.8pct、3.3pct、2.1pct、2.1pct。

2Q24入款限度增速进步12%的银行径:宁波18.7%、常熟16.7%、成都14.6%、杭州13.7%、苏州13.4%、江苏13.1%、北京13.0%、无锡12.1%。

2.2 欠债端:入款占比显赫下行

入款占比显赫下降,国有行下降幅度最大。2Q24上市银行入款占总欠债比重为73.0%,季度环比下降1.3pct。其中国有行、股份行、城商行、农商行占比永诀为77.2%、64.2%、64.7%、77.3%,季度环比永诀变化-2.0pct、0.4pct、0.0pct、0.0pct,国有行下降幅度最大。

国有行广义同行欠债占比环比略有培植。2Q24上市银行广义同行欠债占比为17.5%,季度环比小幅飞腾0.9pct,其中国有行、股份行、城商行、农商行占比永诀为14.3%、24.8%、23.4%、13.9%,季度环比永诀变化1.6pct、-0.8pct、-0.1pct、0.0pct。

2.2 欠债端:入款依期化趋势延续

企业活期资金流出,住户避险情怀较重,入款依期化趋势延续。限度1H24,上市银行活期入款占相比岁首下降1.4pct至38.5%,其中国有行、股份行、城商行、农商行占比永诀为39.2%、40.0%、31.1%、26.5%。企业资金理出重叠住户避险情怀昂首,活期入款占比已下落至连年来低点。

手工补息整改影响,企业活期入款资金流出,国有行、股份行影响较大。1H24零卖活期、零卖依期、对公活期、对公依期入款增量永诀孝敬18%、80%、-23%、25%,企业活期入款资金流出趋势较为显著。其中,国有行、股份行、农商行企业活期入款增量永诀株连21%、116%、15%,国有行、股份行受影响较大,而部分优质城商行凭借自己较强的概述化做事身手,在此历程中充分受益,低成本的企业入款资金占比显著飞腾。

三

价钱:筑底期延续,欠债成本改善托底息差

3.1 净息差:息差络续筑底,环比一季度降幅仅3bps

受有用信贷需求不足、LPR重订价等身分影响,2Q24净息差仍然承压,但成绩于欠债成本的调优,保捏正经。2Q24上市银行净息差(测算值)季度环比下降3bps至1.60%,1H24上市银行净息差较1Q24仅小幅下降1bp至1.62%。个股来看,国有行中交行、农行2Q24净息差环比小幅回升,股份行中中信、浦发有所回升。

预计改日,部分银行完成入款挂牌利率下调,有望部分对冲LPR下调影响。短期来看,实体信贷需求还需后续政策出台的进一步拉动,资产订价预计仍然承压,但成绩于入款挂牌利率的再度下调以及高成本入款的到期重订价,有望部分对冲LPR下调影响,托底息差。

3.2 存贷利差:1H24降幅收窄

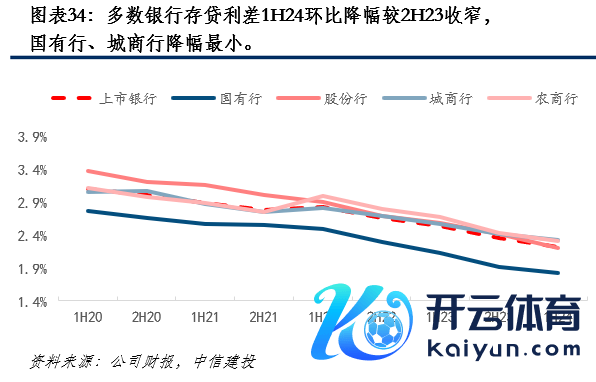

存贷利差更能代表银行基础业务的盈利情况:1H24上市银行存贷利差为2.22%,环比2H23下降13bps,环比降幅略有收窄(2H23 HoH:-19bps)。分类来看,国有行、股份行、城商行、农商行存贷利差永诀为1.82%、2.21%、2.32%、2.31%,环比2H23永诀下降10bps、21bps、10bps、12bps。

3.3 资产端:订价仍处于下行通谈

上市银行资产端收益率仍处于下行通谈。1H24上市银行资产收益率环比2H23下降11bps至3.78%(2H23: HOH -15bps),分类来看,农商行降幅最小,国有行、股份行、城商行、农商行永诀环比2H23下降13bps、13bps、14bps、3bps至3.35%、3.82%、3.90%、3.81%。

LPR、存量按揭重订价重叠有用信贷需求不足,贷款收益率环比下降22bps。1H24年上市银行贷款收益率环比2H23下降22bps至4.32%,已位于竣工低位。分类来看,国有行、股份行、城商行、农商行环比2H23下降19bps、29bps、20bps、21bps至3.66%、4.27%、4.55%、4.835%。

3.3 资产端:零卖贷款订价降幅更大

1H24上市银行对公贷款收益率环比2H23下降16bps至4.05%。其中国有行、股份行、城商行、农商行永诀环比2H23下降15bps、19bps、16bps、15bps至3.41%、3.88%、4.41%及4.20%。

上半年消费信贷需求不足、经济悲不雅预期重,消费、小微等高收益贷款订价易下难上,株连举座零卖贷款利率大幅下行。1H24上市银行零卖贷款利率环比2H23下降31bps至4.83%,降幅较2H23(HOH:-25bps)有所加大。其中国有行、股份行、城商行、农商行环比2H23永诀下降26bps、38bps、40bps、13bps至4.03%、5.10%、4.94%、4.97%。

3.3 资产端:新发一般贷款利率络续下降

二季度,新发贷款利率仍处于下行区间。6月新披发东谈主民币贷款加职权率为3.68%,较3月季度环比下降31bps。其中一般贷款加权平均利率为4.13%,较3月下降14bps;新披发企业贷款加权平均利率3.63%,较3月下降10bps;新披发个东谈主住房贷款加权平均利率3.45%,较3月下降24bps;新披发单子融资加权平均利率1.6%,较3月下降66bps。

3.4 欠债端:成本改善,托底息差

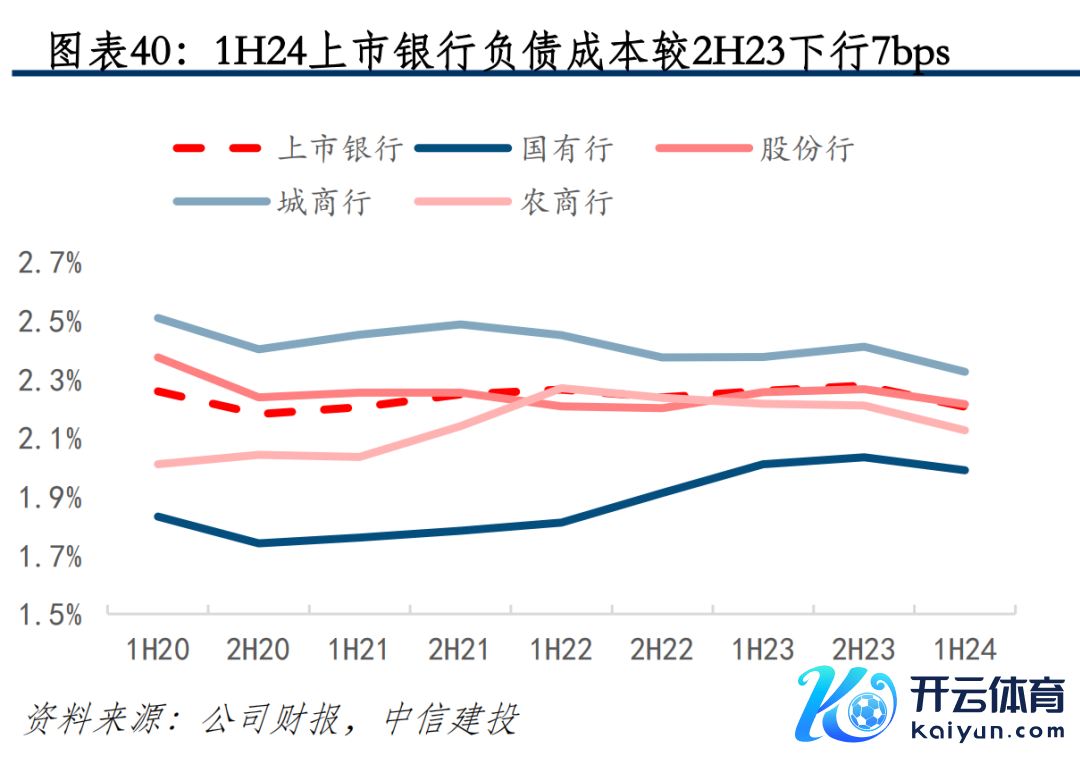

1H24上市银行欠债成本环比2H23下降7bps至2.21%,环比改善,托底息差。分类型来看,国有行、股份行、城商行、农商行永诀较2H23下降4bps、5bps、9bps、8bps至1.99%、2.22%、2.33%、2.13%,城商行、农商行降幅更大。

1H24入款成本显著下行,撑捏息差守护合理区间。 1H24上市银行入款成本较2H23下降9bps至2.09%。其中国有行、股份行、城商行、农商行永诀较2H23下降8bps、8bps、11bps、9bps至1.84%、2.07%、2.23%、2.04%。

3.4 欠债端:企业、零卖入款成本均下行

企业入款方面,1H24企业入款成本环比2H23下降9bps至1.86%。其中,国有行、股份行、城商行、农商行永诀环比2H23下降8bps、8bps、9bps、4bps至1.76%、2.05%、1.91%、1.64%。

零卖入款方面,1H24零卖入款成本环比2H23下降12bps至2.21%。其中,国有行、股份行、城商行、农商行永诀环比2H23下降9bps、10bps、18bps、12bps,城商行、农商行降幅最大,有劲托底息差。

3.4 欠债端:入款挂牌利率再度下调

自7月末LPR再度下调后,多家交易银行主动养息入款挂牌利率,入款挂牌利率的下调有望部分对冲LPR下调影响,托底息差。

3.5 专题:7月LPR下调影响测算

7月22日,央即将7天期逆回购操作利率下调10bps至1.7%,并将OMO操作养息为固定利率、数目招标。同期7月1年期、5年期LPR平永诀下降10bps至3.35%、3.85%。

字据测算,本次OMO及LPR降息对上市银行24、25年净息差概述影响永诀为1bp、3.6bps驾驭。假定资产端贷款、同行资产、债券投资的利率均下降10bps。欠债端同行欠债、支吾债券利率也对称性下降10bps。字据测算,LPR下调预计影响上市银行24年、25年贷款收益率永诀为-0.5bp、-2.4bps。同期在资产欠债两头利率对冲的情况下,OMO利率下调对24年、25年净息差影响永诀为-0.5p、-1.1bps。概述来看,本次OMO及LPR降息对上市银行24、25年净息差概述影响永诀为-1bp、-3.6bps驾驭,永诀影响24、25年净利润0.9%、3.5%。

面前静态假定下,若3M-3Y期各样型入款也跟着下降10bps,则本次降息对上市银行24年净息差的影响中性,影响25年净息差2.4bps。

四

非息收入:债市助推其他非息收入高增长

4.1 二季度债市施展邃密,撑捏非息收入正增长

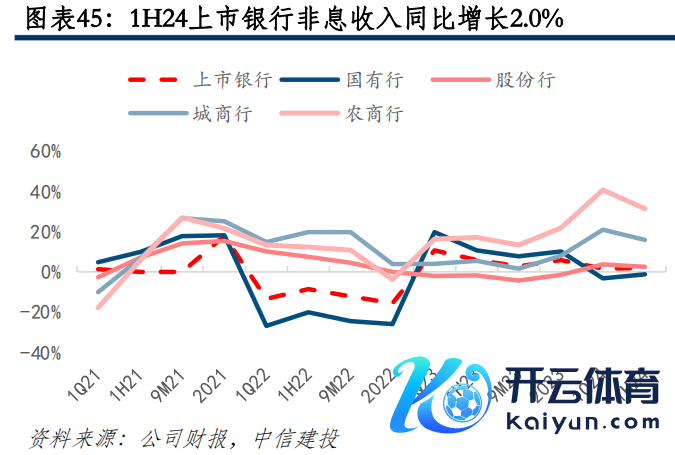

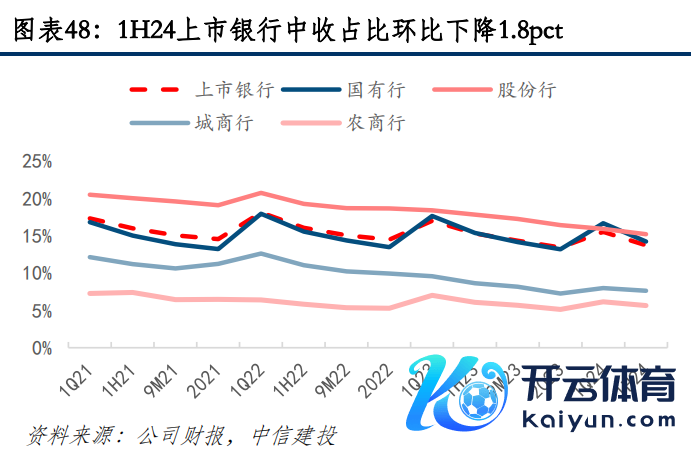

2024年二季度,债券阛阓延续一季度施展,推动非息收入守护正增长。2024年上半年,上市银行非息收入同比增长2.03%,中收同比减少12.0%。由于各项费率下调、银保渠谈报行合一等多重身分影响,中收仍处于承压阶段。二季度,债券阛阓延续一季度施展,推动其他非息收入同比增长20.3%,在债券投资收益的有劲撑捏下,1H24非息收入同比增长2.0%,保捏正经正增长。

4.2 中收株连,非息收入占比下行

其他非息收入高增,答允居品增长放缓重叠销售、惩办费率下降,中收占比下行。受中收株连影响,1H24上市银行非息收入占相比一季度显著下降,1H24下降1.1pct至28.2%。其中,国有行、股份行、城商行永诀较一季度下降1.5pct、0.5pct、0.2pct至24.7%、34.6%、33.1%,而农商行则较一季度飞腾0.1pct我方哦27.6%。

4.3 中收结构较为平衡

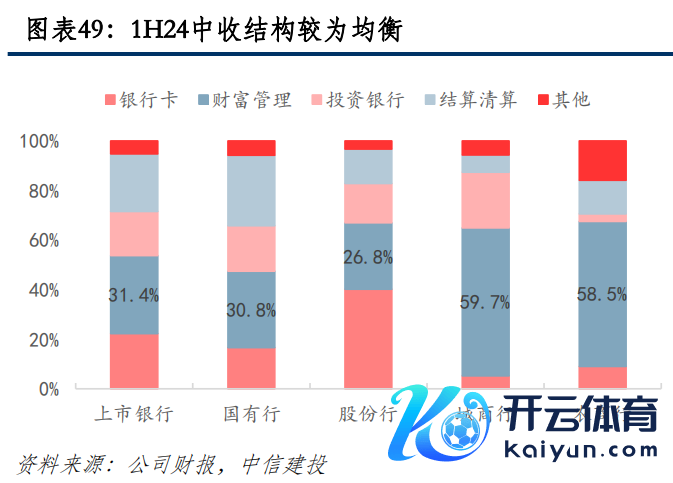

资产惩办收入占比下降,中收结构平衡。1H24上市银行资产惩办相干业务(资产惩办、答允、代理等)收入占比下降至31.4%,而银行卡、投资银行、结揣度帐占比永诀为22.3%、17.8%、23.2%,中收结构较为平衡。

预计全年,由于面前中收的压力主要开端于旧年下半年运转对于各项代销费率的养息,后续伴跟着基数效应影响的握住减少,全年中收占比有望回升。

4.4 其他非息收入延续一季度施展,保捏高速增长

本年二季度,10年期国债到期收益率延续一季度施展,仍处于下行区间中。在债券投资收益的有劲撑捏下,上市银行上半年其他非息收入同比增长20.31%。其中国有行、股份行、城商行、农商行其他非息收入永诀同比高增13.39%、26.02%、25.30%、45.35%,为营收的稳步增长提供了实足的动能。

4.5 答允限度显著回升,有望撑捏AUM正经增长

上半年银行业答允居品显著回升。受手工补息整改使命、金融“脱媒”气候的影响,二季度部分企业活期入款资金流向答允阛阓,限度24年6月末,银行答允居品存续限度增长至28.5万亿,与此前限度峰值基本捏平。

伴跟着住户正经性答允居品投资意愿的握住培植,AUM有望络续守护正经膨胀的趋势。同期各答允子公司正选择积极设施招引逾额储蓄回流答允居品,而上半年零卖入款的高增也将为相干业务的增长络续动能,答允限度企稳有望。

4.6 零卖客户数、AUM稳步增长

零卖客户数目、AUM均进一步培植。

1H24国有行零卖客户数为32.4亿户,同比增长1.7%,较岁首增长0.7%;股份行零卖客户数为10.6亿户,同比增长7.3%,较岁首增长5.2%。

AUM方面,1H24国有行AUM限度为78.0万亿元,同比加多8.9%,较岁首加多5.8%。股份行AUM限度为33.0万亿元,同比加多8.3%,较岁首加多5.7%。

五

资产质地:不良生成率小幅昂首,零卖风险边缘恶化

5.1 不良率保捏踏实,但不良生成率小幅昂首

上半年银行业不良率举座保捏踏实,2Q24上市银行不良率季度环比捏平。2Q24上市银行举座不良率为1.25%,季度环比捏平。国有行、农商行季度环比下降1bp至1.28%、1.08%,股份行、城商行永诀季度环比捏平于1.23%、1.07%。其中如成都、宁波、杭州等优质区域城农商行的不良率仍保捏在0.7%驾驭的竣工低位水平。

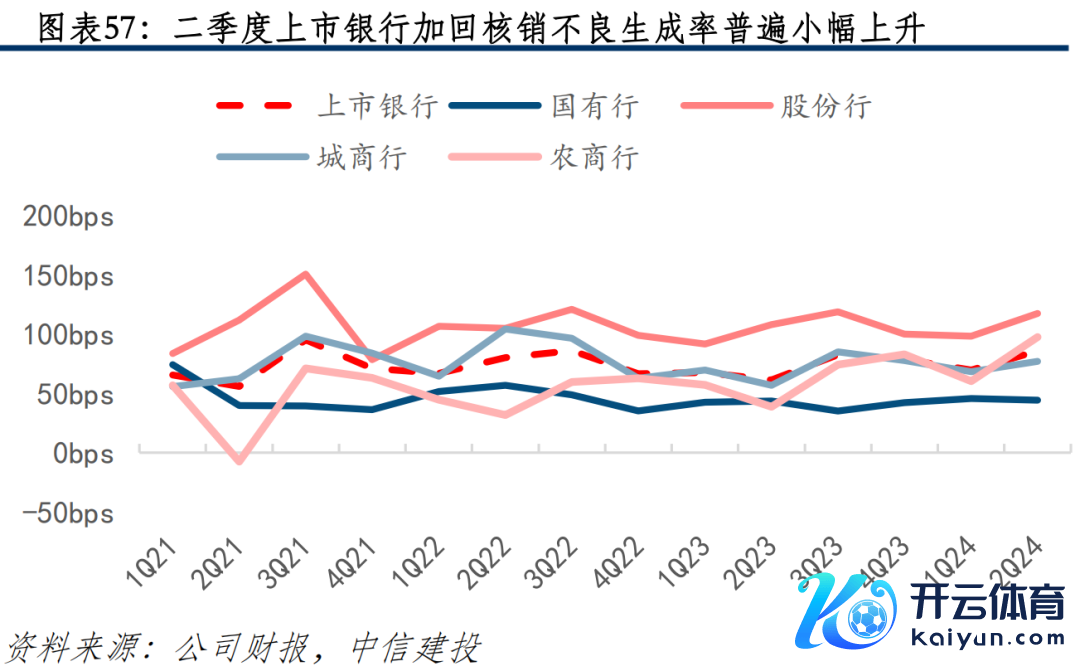

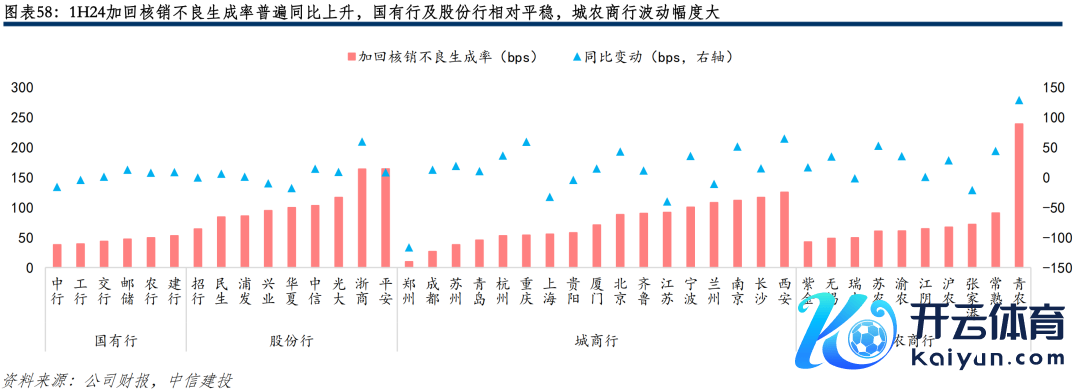

但二季度上市银行加回核销不良生成率广泛小幅飞腾,预计与经济弱复苏场所下,零卖资产质地捏续边缘恶化关联。2Q24上市银行加回核销不良生成率为0.86%,季度环比大幅提高16bps。其中国有行不良生成率相对踏实,季度环比下降1bp至0.44%,国有大行资产质地仍相对沉稳。而股份行、城商行、农商行2Q24加回核销不良生成率永诀季度环比提高19bps、9bps、37bps至1.17%、0.77%、0.97%。不良生成率的提高预计与消费贷、个东谈主筹谋贷的资产质地恶化相干,同期房地产风险仍在捏续出清历程中。

5.1 1H24加回核销不良生成率广泛同比飞腾

•具体个股来看,1H24加回核销不良生成率广泛同比飞腾,其中国有行及股份行相对沉稳,城农商行波动幅度大。国有行中,中行、工行不良生成率仍在同比下降,而农行、建行、邮储永诀同比飞腾8bps、9bps、13bps。股份行中,招行不良生成率基本捏平,兴业、中原同比小幅下降,但浙商银行不良生成率提高较为显著,同比提高60bps。城商行中,江苏银行不良生成率有所下降,成都、苏州、杭州、宁波永诀同比飞腾13bps、19bps、36bps、36bps,相对处于行业合理水平。而南京、重庆、西安的不良生成压力相对较大,永诀同比飞腾51bps、60bps、65bps。农商行中青农商行不良生成率大幅提高129bps至2.39%,为行业最高。常熟银行同比提高44bps至0.91%,预计与个东谈主筹谋贷质地关联。

5.2 前瞻性方针来看,体恤率、落伍率均有小幅提高

前瞻性方针来看,1H24上市银行体恤率为1.72%,较岁首基本捏平,同比提高5bps。其中,国有行体恤率有所下降,较岁首下降5bps至1.66%,而股份行、城商行、农商行的体恤率永诀较岁首提高8bps、11bps、3bos至1.94%、1.68%、1.62%。

1H24上市银行落伍率为1.40%,较岁首飞腾10bps,同比提高14bps。其中,国有行、股份行、城商行、农商行的落伍贷款率永诀较岁首飞腾9bps、15bps、11bps、1bp至1.23%、1.84%、1.56%、1.54%。

当今来看,尽管银行业不良率仍保捏相对踏实,但不良生成率昂首、体恤率、落伍率等前瞻性方针也均有所提高,标明面前经济捏续弱复苏趋势下,住户和小企业的还款身手相对相比受影响,零卖信贷、小微贷款的资产质地仍处于恶化趋势历程中。重叠房地产风险仍在沉静出清,银行业的资产质地趋势需捏续体恤。

5.3 不良认定表率有宽松迹象

从不良认定表率来看,由于部分要点规模资产质地存在一定压力, 1H24上市银行的不良认定表率广泛有宽松的迹象。1H24上市银行落伍90天以上贷款/不良较岁首大幅提高6.9pct至70.25%,已处于20年以来的最高水平。其中国有行、股份行、城商行永诀较岁首提高7.2pct、6.1pct、8.6pct至63.5%、85.4%、87.3%。农商行则较岁首下方下降1.5pct至79.4%,但仍处于相对较高水平。

落伍贷款/不良贷款方针方面,1H24上市银行落伍贷款/不良贷款比例较岁首飞腾9.4pct至112.2%,其中国有行、股份行、城商行、农商行永诀较岁首飞腾8.2pct、13.8pct、11.1pct、1.2pct。在房地产、零卖等要点规模风险捏续走漏的情况下,部分银行径保捏不良率及信用成本的相对踏实,一定程度上放宽了不良认定表率。

5.4 风险抵补身手保捏正经,信用成本基本捏平

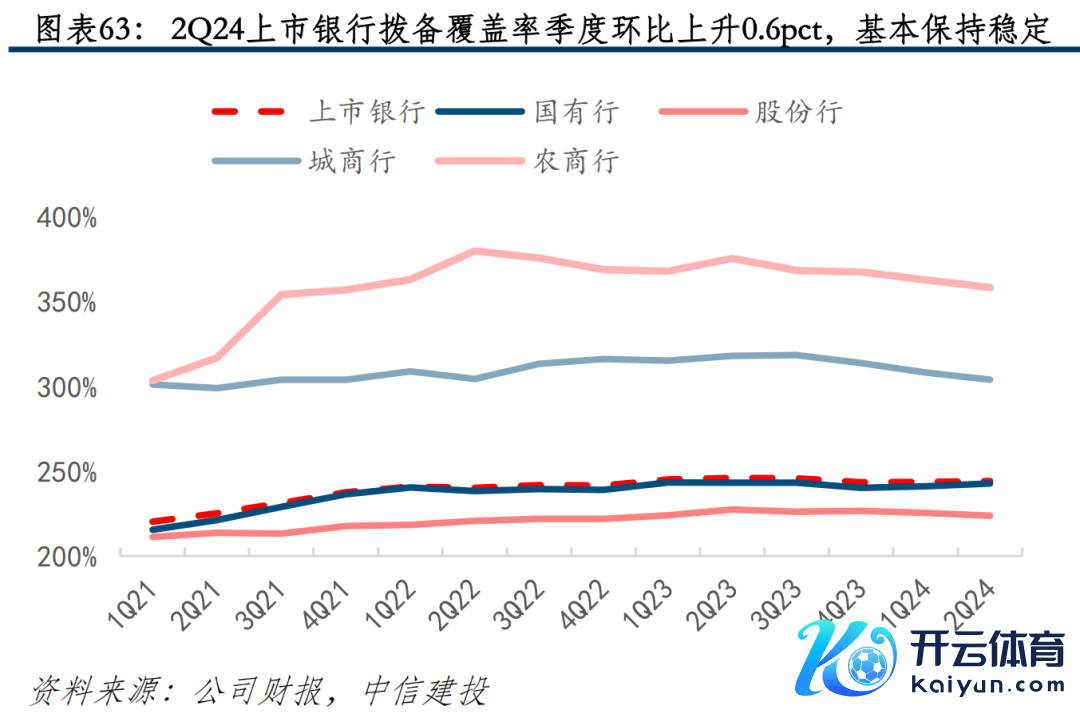

2Q24上市银行拨备水平保捏踏实。2Q24上市银行举座拨备秘密率为244.3%,季度环比飞腾0.6pct。具体来看,国有行2Q24拨备秘密率季度环比飞腾1.7pct至242.9%,而股份行、城商行、农商行永诀季度环比下降1.5pct、4.2pct、4.6pct至223.8%、304.1%、358.4%。面前银行业筹谋明细承压,营收增长下滑,部分银行拨备计提较为充裕,选择以丰补歉的格局回补利润,拨备秘密率当今仍处于较高水平,风险抵补身手实足。

信用成本季度环比捏平于0.96%。2Q24上市银行举座信用成本季度环比捏平至0.96%,其中国有行、城商行永诀季度环比下降10bps、5bps至0.63%、0.93%,而股份行、农商行信用成安永诀季度环比飞腾11bps、6bps至1.12%、1.06%,也从侧面标明了零卖端及小微信贷资产质地压力相比大。

5.5 对公端:不良率络续下行,房地产风险沉静缓解

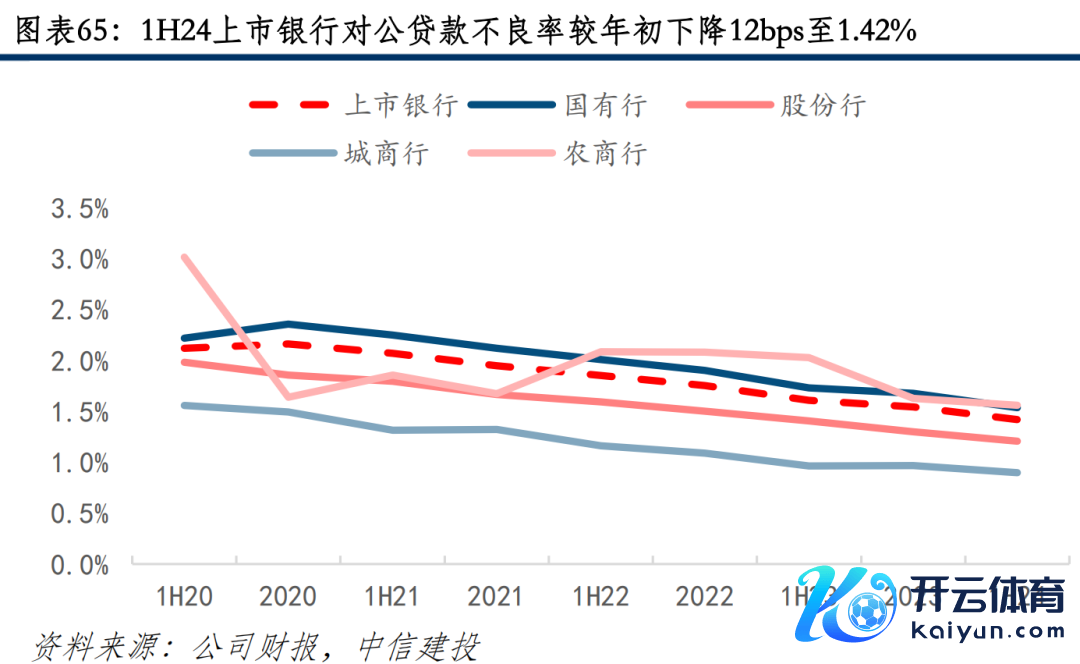

1H24上市银行对公贷款不良率络续下行,主要成绩于房地产风险的捏续出清和城投化债的沉稳落地。上市银行1H24对公贷款不良率为1.42%,较岁首下降12bps,同比下降19bps。其中国有行、股份行、城商行、农商行永诀较岁首下降14bps、9bps、7bps、7bps。

要点风险规模方面,对公房地产不良率捏续压降,风险握住化解。1H24上市银行对公房地产不良率较岁首下降21bps至4.01%,其中国有行、股份行、城商行永诀较岁首下降9bps、36bps、46bps至5%、2.89%、1.87%。个股来看,招行、中信、浦发、中原、浙商等股份行,以及成都、厦门等城商行不良率压降较为显著。目银行业前房地产贷款不良率仍处于相对高位,但资产质地呈现向好趋势;跟着地产融资端的压力改善和房市参加新的发展阶段,房地产风险有望沉静出清。

5.5 对公端:广义涉政类贷款不良率保捏踏实

广义涉政类贷款不良率稳中有降,央行明确化债奏效显赫。1H24上市银行租出及交易管奇迹、电力燃气及水的分娩等行业贷款不良率永诀较岁首下降22bps、37bps至0.67%、0.53%,公用奇迹贷款不良率较岁首小幅飞腾8bps至0.51%。城投规模相干贷款的资产质地均保捏较优水平,且稳中有降。近期,央行潘行长屡次标明:“面前融资平台数目和存量债务水平握住下降,融资成本包袱较之前显赫下降。”,预计面前化债奏效较为显赫,当今地方政府融资平台的债务化解更多秉捏与银行友好协商、交易可捏续的原则,因此资产质地风险上相对可控。

5.6 零卖端:各样型零卖贷款不良率全线飞腾,零卖规模风险需捏续体恤

上市银行零卖规模风险需捏续体恤,不良率子2022年运转持续单边上行。1H24上市银行零卖贷款不良率较岁首大幅飞腾12bps,同比飞腾16bps至1.05%,已处于2020以来的高位。其中国有行、股份行、城商行、农商行零卖贷款质地均匀不同程度的恶化,永诀较岁首飞腾13bps、8bps、23bps、9bps至0.89%、1.38%、1.33%、1.41%。

各样型零卖贷款不良率全线飞腾。从零卖贷款类型来看,1H24上市银行按揭贷款、信用卡、消费贷、个东谈主筹谋贷不良率永诀较岁首提高8bps、11bps、6bps、18bps至0.56%、2.28%、1.64%、1.47%。信用卡及个东谈主筹谋贷的资产质地边缘恶化趋势更为显著。在面前经济增速放缓的大布景下,住户收入身手莫得显著诱导,还款身手和还款意愿受到显著影响,重叠普惠小微贷款脱期还本付息等撑捏性政策的退出,零卖贷款的资产质地仍在握住边缘恶化。

5.6 零卖端:房价下落趋势下,按揭贷款不良率小幅上行

1H24上市银行按揭贷款不良率较岁首飞腾8bps至0.56%。其中国有行、股份行永诀较岁首飞腾9bps至0.56%、0.58%,城商行按揭不良率捏平于0.38%,农商行较岁首小幅下降1bp至1.05%。按揭贷款的不良率飞腾主要与房市低迷关联。当今房价跌幅较大,房产价值贬值较快,部分购房者还款压力大,法拍房数目增多,导致近期按揭贷款资产质地受到影响。但我国按揭贷款LTV比例相对不高,且征信系统完善,按揭信贷资产质地相对可控。

个股来看,除邮储、农行外,国有大行按揭不良率均环比飞腾10bps险阻。股份行民生、浦发、吉祥按揭不良率飞腾幅度较大,招行相对沉稳。

5.6 零卖端:信用卡不良率络续高位上行

1H24上市银行信用卡不良率较岁首飞腾11bps至2.28%。其中国有行、股份行、城商行、农商行永诀较岁首飞腾19bps、5bps、13bps、134bps。经济弱复苏情况下,住户收入水平未见显著改善,还款身手弱,风险敞口络续走漏。

个股来看,国有行中工行、交行信用卡不良率飞腾幅度较大,永诀较岁首大幅上行58bps、40bps。股份行中民生、浦发银行永诀较岁首飞腾26bps、13bps,招行飞腾幅度相对较小。城农商行中,重庆、常熟信用卡不良率飞腾幅度较大。

5.6 零卖端:消费贷款资产质地络续边缘恶化

1H24上市银行信用卡不良率较岁首飞腾6bps至1.64%。其中国有行较岁首基本捏平于1.73%,而股份行、城商行、农商行永诀较岁首飞腾13bps、17bps、13bps。经济弱复苏情况下,住户收入水平未见显著改善,还款身手弱,股份行、城农商行消费贷款资产质地络续边缘恶化。

个股来看,国有行中工行、农行消费贷不良率飞腾幅度较大,永诀较岁首上行17bps、13bps。股份行中浦发、吉祥银行永诀较岁首飞腾20bps、23bps,招行较岁首下降5bps。

5.6 零卖端:个东谈主筹谋贷不良率飞腾幅度最为显著

个东谈主筹谋性贷款资产质地仍在捏续恶化,1H24上市银行筹谋贷不良率较岁首大幅飞腾18bps至1.47%。其中国有行、股份行、城商行永诀较岁首飞腾23bps、8bps、10bps。农商行较岁首下降12bps。面前经济仍处在渐进复苏历程中,住户消费身手不彊,内需不足,个体户筹谋相对辛苦。重叠普惠小微贷款脱期还本付息等忧患政策的退出,个东谈主筹谋性贷款资产质地握住恶化。

个股来看,国有行中工行、建行筹谋贷不良率飞腾幅度较大,永诀较岁首上行29bps、62bps。城农商行中,苏州、重庆的筹谋贷不良率永诀较岁首大幅飞腾76bps、95bps。常熟银行筹谋贷不良率也较岁首飞腾13bps至0.91%。

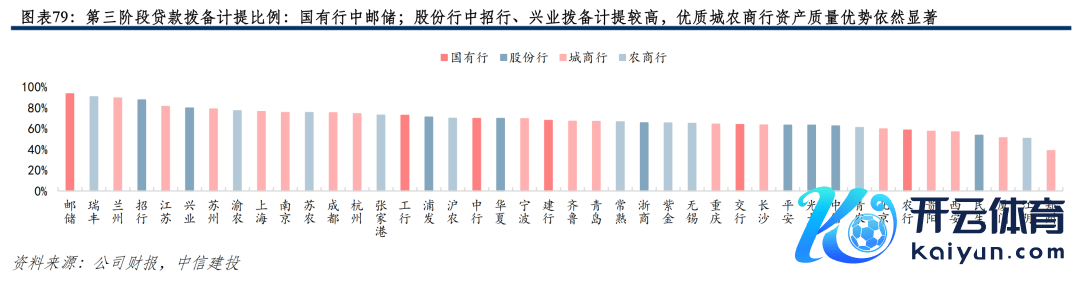

5.7 资产质地的确性:第三阶段贷款拨备计提较岁首小幅下滑

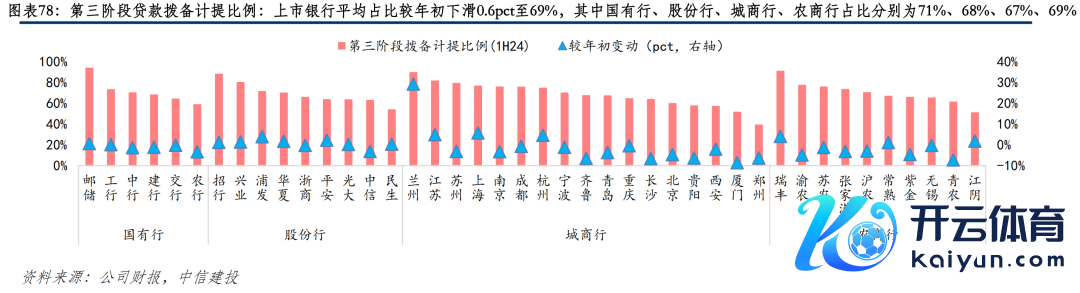

1H24上市银行第三阶段贷款拨备计提比例平均值较2023年小幅下降0.6pct至69%,其中国有行、股份行、城商行、农商行永诀变动-0.9pct、0.8pct、-0.6pct、-1.8pct。

图表:第三阶段贷款拨备计提比例:上市银行平均占相比岁首下滑0.6pct至69%,其中国有行、股份行、城商行、农商行占比永诀为71%、68%、67%、69%

图表:第三阶段贷款拨备计提比例:国有行中邮储;股份行中招行、兴业拨备计提较高,优质城农商行资产质地上风依然显赫

5.7 资产质地的确性:上半年重组贷款占比广泛上行

1H24重组贷款占总贷款比重同比飞腾9bps至0.39%,多数上市银行重组贷款比例上行。重组一般指发生借新还旧、降息缓期的贷款。研讨到改日可能濒临的潜在风险,重组贷款比例越低的,潜在不良风险更小。24年上半年,大多数上市银行的重组贷款比例有所提高,大行较岁首增长约40%以上,股份行中浙商、光大、城商行中皆鲁、厦门、西安等增长显著,农商行中青农、张家港、苏农等增长显著。

图表:1H24重组贷款比例:大行比例广泛在0.5%以下,股份行民生、吉祥相对较高。宁波、江苏、成都等优质城商行占比均不大,常熟重组比例较高或因部分普惠小微贷款降息缓期关联

图表:1H24重组贷款余额及增速:大行较岁首增长都在40%驾驭;股份行中浙商、光大增量显著较大;成都、杭州等优质城商行增速相对偏小

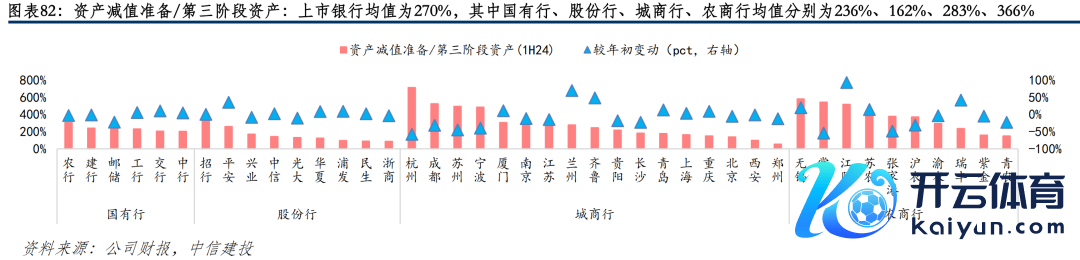

5.7 资产质地的确性:1H24广义拨备秘密率显著下降,非信贷拨备少提显著

1H24上市银行资产减值准备/第三阶段资产平均值为270%,较岁首下降7pct,主要口角信贷拨备计提显著减少导致的。面前银行业筹谋压力大,为平衡好利润开释与信贷风险抵补身手的平衡,部分上市银行少提了部分债券投资等非信贷拨备。其中国有行、股份行、城商行、农商行永诀变动-2%、3%、-7%、0%。

图表:资产减值准备/第三阶段资产:上市银行均值为270%,其中国有行、股份行、城商行、农商行均值永诀为236%、162%、283%、366%

图表:资产减值准备/第三阶段资产:国有大行不差,招行以及杭州、成都、常熟等优质区域城农商行的拨备计提显著愈加充裕

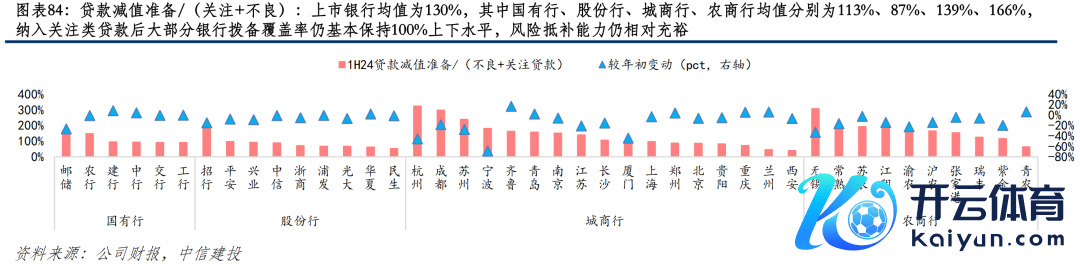

5.7 资产质地的确性:广义拨备秘密率络续下降,风险抵补身手相对充裕

1H24上市银行贷款减值准备/(体恤+不良)平均值为130%,较岁首下降10pct,其中国有行、股份行、城商行、农商行永诀下降3%、5%、14%、13%。

图表:贷款减值准备/(体恤+不良):上市银行均值为130%,其中国有行、股份行、城商行、农商行均值永诀为113%、87%、139%、166%,纳入体恤类贷款后大部分银行拨备秘密率仍基本保捏100%险阻水平,风险抵补身手仍相对充裕

图表:贷款减值准备/(体恤+不良):杭州、成都、苏州、宁波、常熟、招行等优质个股仍保捏200%的秘密率,资产质地无忧,事迹开释踏实性更强

六

分成:共12家银行进行24年中期分成

6.1 中期分成情况:共12家银行24年进行中期分成

当今共12家银行进行24年中期分成,其中工、建、农、中四大行的分成率保捏30%不变,中信、沪农的分成率较23年的小幅培植。中原、吉祥的中期分成率略低于23年水平。

字据分成有缱绻来看,中期分成广泛将在25年1月派息。

6.2 分成详情味:体恤公司对分成率的相干承诺

对于公司改日分成水平的详情味,可捏续体恤公司对分成率的相干承诺。如招行、成都两家将30%以上分成率写进公司国法的为详情味最强,其次为国有大行等永久保捏30%驾驭分成率的,以及通过公告或事迹会惩办层明确潜入将守护分成率水平的,如吉祥、浙商、兴业等。

此外,中枢一级成本实足率相对充裕的银行,改日保捏踏实分成率或进一步提高分成水平濒临的成本压力相对更小。当今国有大行成本均相对实足,建行、工行已达14%驾驭的较高水平。股份行中招行中枢一级成本实足率最高,且已位于上市银行最高水平,其余大部分股份行的实足率也保捏10%驾驭。城农商行因仍具有限度膨胀的需求,成本实足率压力相对较大,且连年来外源成本补充较为辛苦,短期内有保捏合理利润留存的必要性。

七

行业不雅点

7. 1 中枢不雅点:银行高股息策略的深化和扩散

中报中枢要点概述:有用需求不足重叠金融“挤水分”,二季度上市银行扩表速率如期放缓。息差络续筑底,但降幅沉静企稳,欠债端成本压降已经踏实息差降幅的主要时候。需求不足+息差筑底株连净利息收入、减费让利下中收捏续疲弱,1H24上市银行营收增速进一步下滑;拨备少提“以丰补歉”带动事迹增速环比改善。资产质地方面,不良生成率小幅培植,零卖小微贷款的资产质地仍处于恶化趋势历程中。重叠房地产风险仍在沉静出清,银行业的资产质地趋势需捏续体恤。

选股策略:在面前宏不雅经济渐进式复苏、政策端强调金融支捏实体经济的大环境下,银行业基本面仍在筑底阶段。银行股投资按照基本面从强到弱的“选好意思”策略受经济预期和板块beta影响较大。同期资金端,追求踏实高股息收益的永久资金正沉静进场。咱们合计,从详情味强、实现置信度高、安全边缘充分等身分启程,高股息策略仍应是银行股投资的干线想路。需要要点领导的是,旧年于今,行动高股息银行的代表,国有大行A股估值实现了显著诱导,站在面前时点,银行股高股息策略的内涵急需进一步深化,投资标的应从单一地建设国有大行向兼具高股息及事迹增长踏实性的银行扩散。

从事迹捏续性和分成详情味两大维度寻找兼具高股息和优质基本面的银行:基本面趋势期骗自由,具备保捏高分成的意愿和身手。

期骗自由意味着弹性和安全边缘,是掂量事迹捏续性的要害基础:(1)营收质效:第一历练中枢营收(净利息收入+净手续费收入)施展正经,第二历练是否有大批投资浮盈在其他概述收益中尚未终了至利润表。(2)欠债成本改善空间:旧年于今屡次下调入款挂牌利率,2Q24-4Q24到期重订价依期入款占比越高的银行欠债成本优化空间更大,有助于息差更快企稳。(3)资产质地的确性:除了旧例资产质地方针外,咱们加入三阶段贷款拨备计提比例、重组贷款占比、广义拨备秘密率三个方针进一步掂量资产质地。

保捏分成需兼顾意愿和身手:招行、成都将每年30%以上分成率写进公司国法,详情味最强,国有大行、浙商、兴业等通过事迹会理论抒发保捏面前分成率,亦是意愿的明确体现。分成身手主要通过成本实足率、破费和补充节律掂量。

投资提议:事迹踏实+股息率高,国有大行已经银行板块的中枢保举标的,具备永久建设价值,要点保举。在正经的资产质地保险下,大行事迹开释具备踏实性。同期,即使本年以来已实现显著的估值诱导,面前股息率仍有近5%驾驭,显著高于十年期国债利率。当今来看,相较于其他红利板块,具备低估值、高股息特征,大概络续招引险资等永久耐性资金的捏续增捏,保捏要点保举。

此外,在兼顾事迹捏续性和分成详情味的基础上,银行板块高股息策略进一步深化、扩散的三大所在:1)在A股寻找股息高、事迹强的标的,如:略;股息和估值错位、事迹有底的标的,如:略。2)高股息银行H股,如:略。3)港股高股息的海外大行,如:略。此外络续保举A股绩优标的,如:略。

7.2 风险领导

(1)经济复苏进程不足预期,企业偿债身手削弱,资信水平较差的部分企业可能存在毁约风险,从而激勉银行不良走漏风险和资产质地大幅下降。

(2)地产、地方融资平台债务等要点规模风险聚拢走漏,对银行资产质地组成较大冲击,大幅削弱银行的盈利身手。

(3)宽信用政策力度不足预期,公司筹谋地区经济的高速发展不行捏续,从而对公司信贷投放产生较大不利影响。

(4)零卖转型遵守不足预期,权益阛阓出现大限度波动影响公司资产惩办业务。

敷陈信息证券筹画敷陈称呼:《银行业2024半年报综述:营收承压利润回正,体恤资产质地趋势》

对外发布时刻:2024年9月1日

敷陈发布机构:中信建投证券股份有限公司

本敷陈分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

筹画助理:

【王欣宇】

【刘子健】

免责声明

本订阅号(微信号:CSC筹画金融团队)为中信建投证券股份有限公司(下称“中信建投”)筹画发展部银行筹画团队运营的唯独订阅号。

本订阅号所载试验仅面向恰当《证券期货投资者适当性惩办办法》法则的机构类专科投资者。中信建投不因任何订阅或领受本订阅号试验的行径而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投筹画敷陈的发布平台,所载试验均来自于中信建投已发达发布的筹画敷陈或对敷陈进行的追踪与解读,订阅者若使用所载资料,有可能会因穷乏对完好敷陈的了解而对其中要害假定、评级、办法价等试验产生污蔑。提请订阅者参阅中信建投已发布的完好证券筹画敷陈,仔细阅读其所附各项声明、信息走漏事项及风险领导,体恤相干的分析、预测大概成立的要害假定条目,体恤投资评级和证券办法价钱的预测时刻周期,并准确雄厚投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完好性不作任何昭示或潜入的保证。本订阅号中资料、倡导等仅代表开端证券筹画敷陈发布当日的判断,相干筹画不雅点可依据中信建投后续发布的证券筹画敷陈在不发布奉告的情形下作出改变。中信建投的销售东谈主员、往来东谈主员以非常他专科东谈主士可能会依据不同假定和表率、选择不同的分析法子而理论或书面发表与本订阅号中资料倡导不一致的阛阓挑剔和/或不雅点。

本订阅号发布的试验并非投资决策做事,在职何情形下都不组成对领受本订阅号试验受众的任何投资提议。订阅者应当充分了解各样投资风险,字据自己情况自主作念出投资决策并自行承担投资风险。订阅者字据本订阅号试验作念出的任何决策与中信建投或相干作家无关。

本订阅号发布的试验仅为中信建投通盘。未经中信建投预先书面许可欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版,任何机构和/或个东谈主不得以任何格局转发、翻版、复制、发布或援用本订阅号发布的一齐或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台领受、翻版、复制或援用本订阅号发布的一齐或部安分容。版权通盘,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版 @2013-2022 RSS地图 HTML地图